Derecho Económico Internacional

28 de enero de 2021

La tasación de la compensación en el arbitraje internacional de Mobil v. Venezuela: un problema de método.

Este escrito se refiere a la determinación de la compensación en el arbitraje internacional, cuestión que encuentra su fundamento en el deber de reparar y que resulta de especial importancia en las discusiones contemporáneas sobre la responsabilidad contractual en el propio derecho internacional.

Para efectos, analizamos lo relativo a la discusión sobre la compensación en el caso Mobil Cerro Negro Holding, Ltd., Mobil Cerro Negro, Ltd., Mobil Corporation and others v. Bolivarian Republic of Venezuela (ICSID Case No. ARB/07/27)[1], comparando las consideraciones técnicas y jurídicas, los métodos empleados y la decisión, bajo la perspectiva de lo que se ha esbozado en la doctrina respecto de la compensación, trayendo estas consideraciones al caso en concreto.

La controversia en comento se refiere a los siguientes hechos: La producción petrolera de Venezuela fue nacionalizada en el año de 1975[2]. Sin embargo, dada la carencia de infraestructura y tecnología para la exploración y explotación de yacimientos, en 1980 se adoptaron ciertas medidas denominadas “de apertura petrolera”[3]. En desarrollo de ello el gobierno venezolano celebraba con empresas privadas dos tipos de contratos[4] a su vez que creo una serie de incentivos económicos[5]. En el marco de esta apertura, la empresa Petróleos de Venezuela, S.A. (en adelante PDVSA), acudió a Exxon Mobil para solicitarle que hiciera parte de la nueva cooperación económica, frente a lo cual y luego de hacer los respectivos estudios, aceptó y realizó una importante inversión en dos proyectos: “i) el Proyecto Cerro Negro, […] para explotar petróleo crudo extrapesado en la Faja Petrolífera del Orinoco, y ii) el Proyecto La Ceiba, […] para explorar y explotar, sobre la base de riesgo y ganancias compartidas, un área con potencial de crudo liviano y mediano adyacente al lago Maracaibo.”[6]

Sin embargo, según Mobil, luego de 1998, el gobierno del entonces presidente Hugo Chávez Frías tomó una serie de medidas adversas a aquella empresa, entre otras: la terminación unilateral de ciertos convenios, el incremento de la tasa regalías mediante la imposición de impuestos a la extracción, la reducción de la producción y las exportaciones del Proyecto Cerro Negro, la expropiación directa de los intereses de Mobil en las actividades de la Sociedad en Participación Cerro Negro y la Sociedad en Participación La Ceiba, así como de los activos relacionados.

En este contexto, Mobil v. Venezuela es un litigio que surge en el 2008, un año después de surtirse la conciliación ante el CIADI entre, por un lado, las empresas Mobil Corporation, Mobil Cerro Negro Holding, Ltd. y Mobil Venezolana de Petróleos Holdings, Inc., Mobil Cerro Negro, Ltd. y Mobil Venezolana de Petróleos, Inc., y Venezuela Holdings, B.V.”[7] y por otro lado, la República Bolivariana de Venezuela. Sin embargo y pese a esta conciliación, las partes recurrieron posteriormente al arbitraje, razón por la cual se procedió a conformar el tribunal bajo las reglas CIADI. Así en el 2010 el tribunal se declaró competente para conocer el caso y en el 2011 se surtieron las etapas frente a la demanda y su contestación. La audiencia sobre el fondo se llevó a cabo en el 2012 y finalmente se declaró cerrado el procedimiento en 2014. Sin embargo, el laudo que resuelve esta controversia fue parcialmente anulado en 2017 por el comité ad-hoc en todos los aspectos relativos a la compensación por la expropiación del Proyecto Cerro Negro.

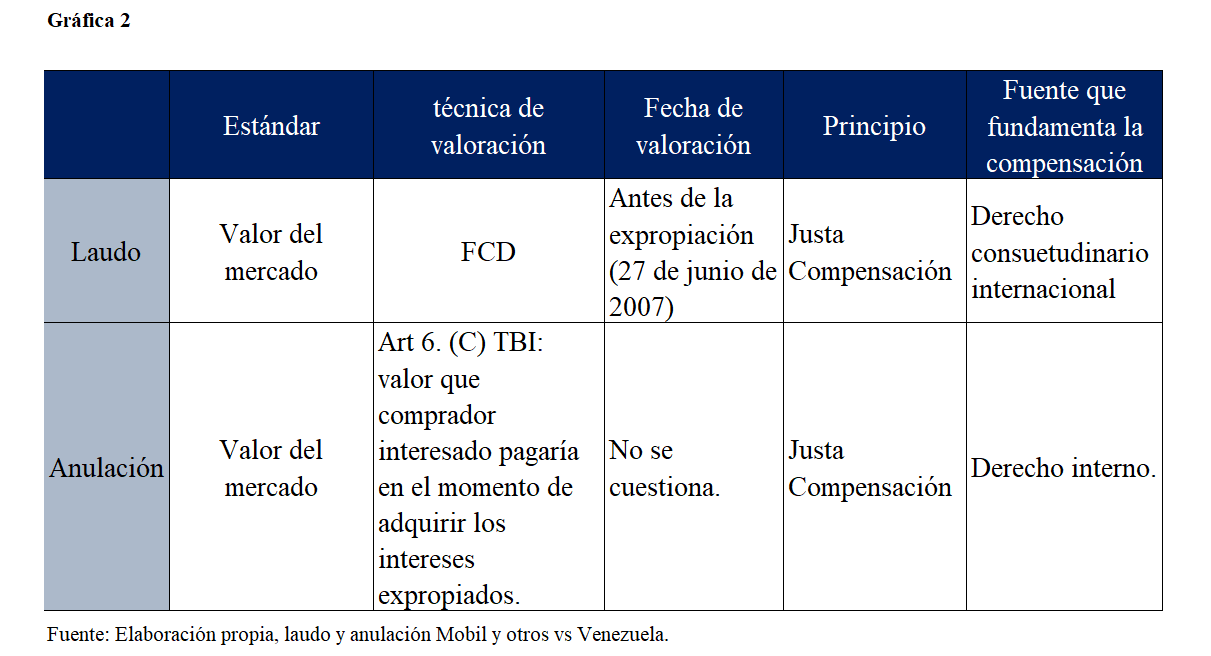

Así, el laudo del tribunal concluyó que la justa compensación equivalía a los flujos netos de caja futuros que hubiera generado la inversión hasta junio de 2035 (fecha de la terminación del contrato) tasados a precio del mercado. Los flujos netos de caja futuros comprenden las siguientes variables: el volumen de producción, los ingresos futuros deduciendo el valor equivalente a los impuestos, y los costos de operación e inversión.[8] El quantum de los rendimientos futuros fue determinado mediante el método denominado Flujo de Caja Descontado (FCD) el cual consiste en un proceso aritmético donde se calcula el valor de una inversión y se predice cuál sería su rendimiento en un tiempo futuro y determinado. El tribunal fundamentó la aplicación de este método en el derecho internacional consuetudinario, pues a su juicio se quebrantó una obligación internacional[9]. Los valores considerados por el tribunal son los contenidos en la Gráfica 1.

Posteriormente, el comité de anulación consideró que el valor de la compensación en todo caso debe ser el que sea producto de la aplicación del artículo 6 literal c del TBI. Este último equivale al “monto que un comprador interesado estaría dispuesto a pagar a un vendedor interesado en ese momento para adquirir los intereses expropiados.”[10] El comité consideró que el tribunal se equivocó al elegir el método FCD, pues aplicó como fuente el derecho internacional consuetudinario al entender que hubo una violación internacional. No obstante, el comité consideró que al haberse quebrantado el TBI debe aplicarse el derecho interno. Razón por la cual concluyó que la errónea aplicación de la fuente llevó a que se cometiera un error al momento de cuantificar el valor de la compensación y por esta razón decidió anular todo lo relativo a la compensación contenida en el laudo[11]. Las discrepancias entre el análisis del comité y del tribunal se pueden evidenciar en la Gráfica 2, que contiene la comparación de las herramientas empleadas.

Ahora, en mi opinión, si bien cualquier predicción de ganancias futuras comporta una carga especulativa en tanto resulta imposible ver más allá del hoy, sí se deben respetar ciertas reglas al momento de hacer los cálculos de la compensación. Empezando por la elección del método adecuado, caso a caso, dependiendo del mercado dentro del cual se encuentre el litigio. Sin embargo, En los mercados en los casos donde se trate de mercados inestables, que se caracterizan entre otras por: presencia de numerosas externalidades negativas, bienes con precios elásticos o demás factores que influyan en la fluctuación constante de los precios; deberían los tribunales preferir métodos con menos variables especulativas, como lo es la predicción del rendimiento de una inversión hacia el futuro en un mercado tan volátil como lo es el de hidrocarburos. Es por esta razón que no resultaría tan acertado la utilización de un método como el FCD, en razón a las numerosas externalidades y la sensibilidad del mercado que comporta el caso bajo análisis.

La elección del método de cuantificación de compensación parece no ser del todo compatible con la realidad a la que se enfrentaba el caso objeto de análisis. Dentro de las ciencias financieras el método de FCD se utiliza para valorar empresas cuyos flujos de caja puedan ser predecibles. De nuevo, esta es una característica que no representa el flujo de caja de un proyecto petrolero. Por otro lado, una “valoración es una estimación del valor que nunca llevará a determinar una cifra exacta y única, sino que ésta dependerá de la situación de la empresa”[12], sin embargo, una empresa como el aparato organizado que desarrolla una actividad productiva se ve condicionada a las dinámicas propias del mercado, donde a veces los rendimientos fluctúan constantemente. No obstante, el tribunal en el caso de Mobil v. Venezuela pareciera haber valorado la actividad productiva de manera estática, suponiendo quizá, que la situación en la que se encontraba el proyecto al momento de la expropiación sería la que se mantendría el resto de la duración de la concesión.

El método FCD se basa en la estimación que generará un flujo de capital, dada la existencia de determinados riesgos. Este método resulta confiable para evaluar, por ejemplo, inversiones donde los riesgos son más previsibles, (V.gr: inversiones en empresas de servicios públicos domiciliarios) sin embargo asumir este método para el presente caso en concreto apunta –sin ánimo de inculpar– a cierto grado de negligencia del tribunal, el cual no atendió las características del caso particular pues, dada la cantidad de riesgos e incertidumbre que existen para una actividad que requiere una gran cantidad de infraestructura dentro de un país en desarrollo y con una institucionalidad en construcción, entonces, lo que termina haciendo el tribunal es aceptar el exceso de carga especulativa que representa la valoración de este caso.

No podría sugerirse a ciencia cierta, sin una investigación más exhaustiva, el método idóneo que debió elegir el tribunal para valorar la compensación del caso Mobil v. Venezuela para enfrentar el problema de incertidumbre. No obstante, sí parece importante evidenciar cierto tipo de métodos que a mi criterio se ajustan a este tipo de casos de especial complejidad, y en donde existe la conjunción de muchos factores, un sector volátil y una empresa de gran tamaño.

Recomendaría preliminarmente la utilización de métodos basados en la cuenta de resultados que “tratan de determinar el valor de la empresa a través de los beneficios, ventas y otros indicadores como la rentabilidad”[13], ideal para estos casos donde el precio es producto depende del valor de las ventas y alejarse de los métodos del valor del dinero en el tiempo (como el FCD) que representan ambigüedad, especulación, inseguridad e incertidumbre. Por su parte, la utilización del método PER (Price Earning Ratio), “que indica el múltiplo del beneficio por acción que se paga en la bolsa”[14], resulta ideal para el caso de las empresas que cotizan en bolsa, como suele ser el caso de las petroleras.

La situación evidenciada en el presente análisis no representa un caso aislado y sirve para evidenciar una problemática aún mayor y es la falta de uniformidad que existe al momento de establecer la compensación en el arbitraje internacional. Si bien es cierto que cada caso representa una dificultad inmensa, no debemos desconocer que la cantidad de dinero que se paga para acceder a un tribunal de arbitramento es muy elevada. Por lo tanto, se esperaría el personal mas cualificado tanto en aspectos técnicos como jurídicos, dependiendo la materia.

En conclusión, en el caso de Mobil v. Venezuela (como incluso lo reafirma el comité de anulación) el problema es de método de valoración pues el tribunal al establecer la compensación con circunstancias tan abstractas y sin analizar detenidamente el caso, terminó extralimitándose y tasando una de las condenas mas elevadas de la historia del arbitraje de inversiones. Es necesario entonces una regulación eficiente respecto de los métodos de valoración de compensación, que responda tanto a los elementos objetivos de la materia como a los elementos subjetivos del caso y de las situaciones particulares. No obstante, en aras de la seguridad jurídica de las partes que recurren a los tribunales de arbitramento, creo que se deben estandarizar ciertos tipos de métodos que permitan recuperar la confianza en las valoraciones de los tribunales, que en los últimos años han resultado ser descomunales y sin límite.

Autor:

Pablo Muñoz Madrid

Estudiante de Derecho en proceso de grado

Universidad Externado de Colombia

Referencias:

AIZENSTATD LEISTENSCHNEIDER, Najman Alexander. La responsabilidad internacional de los Estados por actos ilícitos, crímenes internacionales y daños transfronterizos. Anuario mexicano de derecho internacional, 2012, vol. 12, p. 3-23.

ALCOVER, Santi. Metodología del descuento de flujos de caja (DCF). Aplicación a una empresa de distribución minorista. Revista de Contabilidad y Dirección Vol, 2009, vol. 8, p. 31-58.

BONNITCHA, Jonathan; BREWIN, Sarah Compensation Under Investment Treaties. The International Institute for Sustainable Development, 2019.

BONNITCHA, Jonathan; POULSEN, Lauge N. Skovgaard; WAIBEL, Michael. The political economy of the investment treaty regime. Oxford University Press, 2017.

COMISIÓN DE DERECHO INTERNACIONAL, Texto del proyecto de artículos sobre la responsabilidad de los Estados por hechos internacionalmente ilícitos, (2001) 2 Y.B. 2, doc. A / 56/10, art. 36, cmt. 26.

CORTE INTERNACIONAL DE JUSTICIA, Caso relativo a las actividades militares y paramilitares en Nicaragua y contra Nicaragua (Nicaragua contra los Estados Unidos de América), Fallo de 27 de junio de 1986. Recuperado de: https://www.dipublico.org/cij/doc/79.pdf.

FERNÁNDEZ, P. (2008). Métodos de valoración de empresas. IESE Business School-Universidad de Navarra, 771, 1-49.

GIRALDO, Dora Elena Jiménez; OBANDO, Hernando Rendón. Determinantes y efectos de la inversión extranjera directa: revisión de literatura. Ensayos de economía, 2012, vol. 22, no 41, p. 109-128.

HART, Herbert Lionel Adolphus, et al. El concepto de derecho. Buenos Aires: Abeledo-Perrot, 1961.

SCHACHTER, Oscar. International law in theory and practice. Brill Nijhoff, 1991.

Tribunal arbitral del CENTRO INTERNACIONAL DE ARREGLO DE DIFERENCIAS RELATIVAS A INVERSIONES WASHINGTON, D.C. Mobil Cerro Negro Holding, Ltd., Mobil Cerro Negro, Ltd., Mobil Corporation y otros v. República Bolivariana de Venezuela (Caso CIADI N. ° ARB / 07/27) 2007, Recuperado de: https://www.italaw.com/sites/default/files/case-documents/italaw4012.pdf

VAZZANO, Vanesa Silvana. Métodos de valoración de empresas. 2015.

[1] Tribunal arbitral del CENTRO INTERNACIONAL DE ARREGLO DE DIFERENCIAS RELATIVAS A INVERSIONES WASHINGTON, D.C. Mobil Cerro Negro Holding, Ltd., Mobil Cerro Negro, Ltd., Mobil Corporation y otros v. República Bolivariana de Venezuela (Caso CIADI N. ° ARB / 07/27) 2007.

[2]El Artículo 5 de la Ley de Nacionalización de 1975 dispuso que las actividades en la industria venezolana del petróleo debían ser ejercidas por el Estado por medio de entes de su propiedad.

[3] Tribunal arbitral del CENTRO INTERNACIONAL DE ARREGLO DE DIFERENCIAS RELATIVAS A INVERSIONES WASHINGTON, D.C. Mobil Cerro Negro Holding, Ltd., Mobil Cerro Negro, Ltd., Mobil Corporation y otros v. República Bolivariana de Venezuela (Caso CIADI N. ° ARB / 07/27) 2007. § 33.

[4] Los convenios de servicios operativos, donde los privados prestaban servicios a cambio de una contraprestación económica y Los convenios de asociación.

[5] Estos incluían: Reducción de la Tasa del impuesto sobre la renta y la Reducción de la Regalías.

[6] Tribunal arbitral del CENTRO INTERNACIONAL DE ARREGLO DE DIFERENCIAS RELATIVAS A INVERSIONES WASHINGTON, D.C. Mobil Cerro Negro Holding, Ltd., Mobil Cerro Negro, Ltd., Mobil Corporation y otros v. República Bolivariana de Venezuela (Caso CIADI N. ° ARB / 07/27) 2007. § 45.

[7] Tribunal arbitral del CENTRO INTERNACIONAL DE ARREGLO DE DIFERENCIAS RELATIVAS A INVERSIONES WASHINGTON, D.C. Mobil Cerro Negro Holding, Ltd., Mobil Cerro Negro, Ltd., Mobil Corporation y otros v. República Bolivariana de Venezuela (Caso CIADI N. ° ARB / 07/27) 2007. § 1.

[8] Idem. § 359.

[9] Idem. § 223-225.

[10] Idem. § 307.

[11] Idem. § 225.

[12] VAZZANO, Vanesa Silvana. Métodos de valoración de empresas. 2015.

[13] FERNÁNDEZ, P. (2008). Métodos de valoración de empresas. IESE Business School Universidad de Navarra, 771, 1-49.

[14] FERNÁNDEZ, P. (2008). Métodos de valoración de empresas. IESE Business School-Universidad de Navarra, 771, 1-49.